Нд по налогу на прибыль. Порядок заполнения декларации по налогу на прибыль

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterПо итогам полугодия 2017 года подать декларацию по налогу на прибыль обязаны две категории налогоплательщиков: те, кто уплачивает в бюджет авансовые платежи по прибыльному налогу за каждый квартал и те, кто производит уплату авансовых платежей ежемесячно, доплачивая недостающие суммы по итогам квартала.

С 2017 года действует новая форма налоговой декларации по прибыли, утвержденная Приказом ФНС РФ от 19.10.2016 № ММВ-7-3/572@. По ней компании отчитывались уже в 1 квартале 2017 года.

Кто подает?

Отчитываться по налогу на прибыль и подавать соответствующую декларацию обязаны следующие организации:

- компании на ОСН, являющиеся плательщиками налога на прибыль по ст. 246 Налогового кодекса РФ;

- компании - налоговые агенты по прибыльному налогу вне зависимости от применяемой налоговой системы;

- организации на упрощенке (или ЕСХН), признанные плательщиками налога на прибыль с полученных доходов по государственным ценным бумагам (п. 2 ст. 346.11, п. 3 ст. 346.1 Налогового кодекса РФ).

Куда подавать декларацию?

Представить декларацию по налогу на прибыль за полугодие 2017 года нужно в ИФНС по месту расположения компании (абз. 2 п. 4 ст. 80 Налогового кодекса РФ). Если компания имеет обособленные подразделения, то декларацию по прибыли придется подать и по местонахождению головного учреждения, и по месту расположения каждого ОП. Исключение сделано для компаний, являющихся крупнейшими налогоплательщиками, они отчитываются в Налоговую, где состоит на учете головное подразделение (п. 1 ст. 289 Налогового кодекса РФ).

Как сдавать?

Новая форма декларации по прибыли в 2017 году может быть подана налоговикам несколькими способами:

- передана на бумажном носителе (лично или через представителя);

- направлена по почте заказным письмом;

- передана по ТКС в электронном формате.

При этом последний способ обязателен для тех организаций, где среднесписочная численность сотрудников составляет более 100 человек (ст. 80 Налогового кодекса РФ), а также для крупнейших налогоплательщиков.

Изменения по налогу на прибыль в 2017 году

Разберем важные изменения в декларации по налогу на прибыль за 2017 год, а также в целом в расчете прибыльного налога в 2017 году.

Расходы на такси

В своем письме от 02.03.2017 №03-03-07/11901 Минфин РФ разъяснил, что расходы на проезд в такси сотрудника, находящегося в командировке, компания может учесть в составе прочих расходов при расчете налога на прибыль. При этом, как отмечают чиновники, такие расходы обязательно должны иметь документальное подтверждение. Это может быть чек либо квитанция - то есть, БСО, оформленный согласно требованиям действующего законодательства. В частности, реквизиты квитанции, которые обязаны присутствовать в документе, перечислены в приложении к Правилам перевозки пассажиров и багажа автомобильным транспортом.

Расходы на оценку квалификации

Если компания производит оценку квалификации своих сотрудников и является плательщиком налога на прибыль:

Начиная с 1 января 2017 года, она имеет право зачесть суммы, потраченные на оценку, включив их в затраты по налогу на прибыль.

Соответствующие коррективы в законодательство были внесены Федеральным законом от 03.07.2016 №251-ФЗ. Зачет сумм возможен только, если оценку проводили с лицом, у которого с налогоплательщиком есть трудовые взаимоотношения (заключен трудовой договор), а также, если оформлен договор об оказании услуг оценки квалификации со сторонней организацией, лицензированной на данный вид деятельности.

Изменилось распределение ставки при уплате налога на прибыль в бюджеты

Подготавливая сведения для декларации по прибыли за полугодие 2017 года, нужно обратить внимание на важное изменение. С 1 января 2017 года для налога на прибыль действуют иные ставки. Как и прежде в бюджет уплачивается прибыльный налог по общей ставке 20%. Однако на 2017 – 2020 годы установлена иная разбивка перечисления налога:

- 17 % (а не 18%) вносится в региональный бюджет;

- 3 % (а не 2%) - в федеральный бюджет.

Соответствующие изменения внес в статью 284 Налогового кодекса РФ Федеральный закон от 30.11.2016 №401-ФЗ.

Новые ставки применяются с декларации за 1 квартал либо за январь 2017 года, если декларацию компания подает в ежемесячном режиме. Аналогичным образом производится расчет и за полугодие 2017 года.

Как уже отмечено выше, общая ставка 20% по прибыльному налогу осталась прежней, но распределение средств по бюджетам иное. Кроме того, региональные власти могут уменьшить ставку для отдельных категорий плательщиков налога на прибыль. Согласно положениям Закона уменьшенная ставка не может быть ниже 13,5%, однако на период с 2017 по 2020 годы данный порог был снижен до 12,5%.

Заполняя платежные поручения в целях уплаты налога на прибыль в 2017 году, бухгалтер должен руководствоваться новыми поправками и иначе распределять платежи в бюджеты.

Лимит для резерва по сомнительным долгам

Еще одно нововведение 2017 года - сумма формируемого резерва по сомнительным долгам не должна быть больше одной из величин: или 10% от выручки за предшествующий налоговый период, или 10% от выручки текущего отчетного периода (абз. 5 п. 4 ст. 266 Налогового кодекса РФ). Изменения внесены Федеральным законом от 30.11.2016 №405-ФЗ. Стоит отметить, что до 2017 года подобных вариаций не было: сумма резерва по сомнительным долгам не могла превышать 10% от выручки текущего отчетного периода и только.

Какие предусмотрены штрафы?

Напоминаем, что, не представив налоговикам декларацию по налогу на прибыль за полугодие 2017 года вовремя, к налогоплательщику может быть применена ответственность, согласно положениям статьи 119 Налогового кодекса РФ. А именно: штраф в размере 5% от суммы налога на прибыль за каждый полный или неполный месяц просрочки, но не менее одной тысячи рублей, и не более 30% от общей суммы выручки.

Фирма может перечислять авансы по налогу либо поквартально, либо помесячно. Конкретный порядок зависит:

- от размера выручки;

- от учетной политики фирмы.

Если выручка не превышает 60 000 000 рублей, компания вправе платить только квартальные авансовые платежи, и сообщать об этом способе в налоговую инспекцию не нужно.

Если выручка превышает 60 000 000 рублей, то можно платить:

- квартальные и ежемесячные авансовые платежи в течение квартала;

- ежемесячные авансовые платежи исходя из фактической прибыли.

Выбранный способ нужно отразить в учетной политике.

Изменять способ уплаты авансовых платежей по налогу на прибыль можно только с нового года, уведомив об этом налоговую инспекцию не позднее 31 декабря.

Ежеквартальные авансовые платежи по налогу на прибыль

Ежеквартально должны перечислять авансовые платежи фирмы, у которых за прошедшие четыре квартала выручка от реализации в среднем не превышала 15 000 000 рублей (п. 3 ст. 286 НК РФ в редакции Закона от 8 июня 2015 г. № 150-ФЗ). Значит, если в 2016 году доходы от реализации в среднем за каждый квартал не превысили 15 000 000 рублей (60 000 000 рублей за весь год), то отказаться от уплаты ежемесячных авансовых платежей по налогу на прибыль можно уже с первого квартала 2017 года. А в налоговую инспекцию уведомление нужно подать до 31 декабря истекшего года.

По общему правилу для уплаты квартальных авансовых платежей по налогу на прибыль необходимо учитывать последовательно идущие четыре квартала, предшествующие периоду подачи соответствующей налоговой декларации . То есть в расчете 15 000 000 рублей не участвует текущий квартал, по итогам которого фирма подает декларацию.

При определении средней величины доходов от реализации за предыдущие четыре квартала, доходы от реализации за каждый квартал суммируются. После этого полученная сумма делится на четыре (письма Минфина России от 24 декабря 2012 г. № 03-03-06/1/716, от 21 сентября 2012 г. № 03-03-06/1/493).

Авансовый платеж по налогу на прибыль за прошедший квартал нужно сделать не позднее 28-го числа месяца, следующего за этим кварталом.

Независимо от размера выручки ежеквартальные авансовые платежи уплачивают (п. 3 ст. 286 НК РФ):

- постоянные представительства иностранных фирм;

- некоммерческие организации, у которых нет доходов от коммерческой деятельности;

- автономные учреждения;

- бюджетные учреждения. С 1 января 2014 года – бюджетные учреждения, за исключением театров, музеев, библиотек, концертных организаций. Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, с указанной даты не исчисляют и не уплачивают авансовые платежи по налогу на прибыль;

- участники договора о совместной деятельности (в части налога с доходов, полученных от этой деятельности);

- инвесторы соглашений о разделе продукции (в части налога с доходов, полученных от этой деятельности);

- фирмы, которые передали свое имущество в доверительное управление (в части налога с доходов, полученных от этой деятельности).

Сумму квартального авансового платежа по налогу на прибыль рассчитывают исходя из фактической прибыли. При этом используют формулу.

Формула расчета квартального авансового платежа по налогу на прибыль

ПРИМЕР УПЛАТЫ НАЛОГА НА ПРИБЫЛЬ ПОКВАРТАЛЬНО

ООО «Снегурочка» перечисляет авансовые платежи по налогу на прибыль поквартально. За I квартал отчетного года «Снегурочка» получила налогооблагаемую прибыль в сумме 100 000 руб., а за полугодие – 180 000 руб.

Таким образом, авансовый платеж по налогу за I квартал составит:

100 000 руб. × 20% = 20 000 руб.

За полугодие фирма должна заплатить авансовый платеж в сумме:

180 000 руб. × 20% – 20 000 руб. = 16 000 руб.

Если прибыль за данный отчетный период окажется меньше, чем за предыдущий, авансовый платеж перечислять не нужно.

Ежемесячные авансовые платежи по налогу на прибыль

Все остальные фирмы обязаны перечислять авансовые платежи ежемесячно. Есть два способа уплаты ежемесячных авансовых платежей:

- исходя из суммы налога за прошлый квартал;

- исходя из фактической прибыли за месяц.

Фирма сама выбирает вариант уплаты налога, записывает его в учетную политику и применяет в течение всего года.

Исходя из налога за прошлый квартал

Фирмы, которые используют данный способ, должны перечислять авансовые платежи по налогу на прибыль не позднее 28-го числа каждого текущего месяца, то есть вперед. Например, авансовый платеж за январь следует уплатить до 28 января.

Сумма ежемесячного авансового платежа равна:

- сумме ежемесячного авансового платежа за IV квартал предыдущего года – в I квартале текущего года;

- 1/3 суммы авансового платежа за I квартал текущего года – во II квартале текущего года;

- 1/3 разницы между суммой авансового платежа за полугодие и за I квартал текущего года – в III квартале текущего года;

- 1/3 разницы между суммой авансового платежа за девять месяцев и за полугодие – в IV квартале текущего года.

По окончании квартала фирма сопоставляет величину налога, рассчитанного от фактической прибыли, с суммой ежемесячных авансовых платежей.

Если налог больше суммы авансов, то по итогам квартала его придется доплатить. Сделать это нужно до 28-го числа месяца, следующего за отчетным кварталом.

Если же налог окажется меньше суммы авансов, то образуется переплата. Фирма может зачесть ее в счет предстоящих налоговых платежей или вернуть на свой расчетный счет.

ПРИМЕР УПЛАТЫ ЕЖЕМЕСЯЧНЫХ КВАРТАЛЬНЫХ АВАНСОВЫХ ПЛАТЕЖЕЙ

Согласно учетной политике ООО «Романтика» перечисляет ежемесячные авансовые платежи на основе прибыли предыдущего квартала. Предположим, за полугодие фирма получила налогооблагаемую прибыль в сумме 800 000 руб., в том числе за I квартал – 200 000 руб.

Следовательно, прибыль за II квартал равна 600 000 руб. (800 000 – 200 000), а налог с нее – 120 000 руб. (600 000 руб. × 20%).

В таком случае в III квартале «Романтика» должна ежемесячно платить в бюджет авансы по налогу на прибыль в сумме:

120 000 руб. : 3 мес. = 40 000 руб.

Если фирма переходит с уплаты ежемесячных авансовых платежей исходя из фактической прибыли на уплату ежемесячных авансовых платежей в течение отчетного периода, об этом нужно известить налоговую инспекцию не позднее 31 декабря года, предшествующего году перехода. Суммы авансов, уплачиваемых в январе –марте при этом порядке уплаты авансовых платежей будут равны одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия предыдущего налогового периода. Это правило действует с 1 января 2015 года.

Исходя из фактической прибыли за месяц

Согласно этому способу фирма сразу рассчитывает сумму авансовых платежей по налогу на прибыль исходя из фактической прибыли, полученной за каждый месяц.

Заплатить авансовый платеж за прошедший месяц надо до 28-го числа следующего месяца.

ПРИМЕР УПЛАТЫ ЕЖЕМЕСЯЧНОГО ПЛАТЕЖА ИСХОДЯ ИЗ ФАКТИЧЕСКОЙ ПРИБЫЛИ

В соответствии с учетной политикой ООО «Матрешка» перечисляет ежемесячные авансовые платежи исходя из фактической прибыли. Предположим, за полугодие фирма получила налогооблагаемую прибыль 800 000 руб. За январь – май ее сумма составила 600 000 руб.

Следовательно, прибыль за июнь равна 200 000 руб. (800 000 – 600 000). Тогда авансовый платеж за июнь составит 40 000 руб. (200 000 руб. × 20%).

Если в будущем году вы хотите перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, надо уведомить о своем решении налоговую инспекцию. Сделать это следует до 31 декабря текущего года.

Как платит авансовые платежи вновь созданная организация

Вновь созданная организация может платить авансовые платежи по налогу на прибыль двумя способами.

Способ 1. Авансовые платежи по итогам квартала.

Чтобы платить авансовые платежи по налогу на прибыль таким способом, налоговую инспекцию уведомлять не нужно.

Если компания создана в декабре, то первый квартальный платеж следует рассчитать исходя из прибыли, полученной с декабря по март. Уплатить его нужно не позднее 28 апреля (п. 2 ст. 55, п. 1, 2 ст. 285 НК РФ).

Начиная с шестого квартала существования компании применяется общий порядок уплаты авансовых платежей. Для компании, созданной в июне, общий порядок уплаты авансовых платежей применяется начиная с третьего квартала года, следующего за годом создания.

Способ 2. Авансовые платежи исходя из фактической прибыли.

В первый месяц существования в налоговую инспекцию нужно направить уведомление о таком способе уплаты авансовых платежей по налогу на прибыль. Если компания создана в декабре, то первый платеж следует рассчитать исходя из прибыли, полученной в декабре и январе следующего года. Уплатить его нужно не позднее 28 февраля (п. 2 ст. 55, п. 1, 2 ст. 285 НК РФ). Декларацию также придется подавать ежемесячно (п. 3 ст. 389 НК РФ).

Порядок заполнения декларации по налогу на прибыль описан в приказе ФНС России № ММВ-7-3/572@. Он содержит обилие информации в описательной и табличной формах. Мы подскажем, как не заблудиться в этом документе и оформить декларацию в соответствии с его требованиями.

Отчитываемся в 2019 году за прибыль 2018 года (как выполнить правила из приказа № ММВ-7-3/572@ на примере)

Рассмотрим пример заполнения декларации по налогу на прибыль.

ООО «Строймаркет» начало работать с октября 2018 года. Компания с 2019 года переходит на УСН, но за отработанные в 2018 году месяцы ей требуется представить в налоговые органы декларацию по налогу на прибыль.

На опытного главбуха у компании денег не хватило, поэтому налоговую отчетность за 2018 год пришлось заполнять рядовому бухгалтеру. С основными принципами заполнения налоговых деклараций он был знаком, но декларацию по прибыли он никогда не сдавал.

Для начала бухгалтер-новичок скачал актуальный бланк декларации из нашей публикации «Заполнение годовой декларации по налогу на прибыль» .

Изучив состав декларации, он пришел в замешательство: разделы, подразделы, листы, строки, коды, приложения… Как с этим разобраться?

Заполнять все без исключения листы декларации не требуется. Для ясности разделим весь объем декларации на 2 части:

- разделы, подразделы и листы, обязательные для представления (блок 1);

- остальные элементы декларации (блок 2).

Для наглядности оба блока мы представили в схематичном виде:

Без заполнения блока 1 декларации не обойтись в любом случае, даже если за отчетный год у вас отсутствовали участвующие в расчете налога на прибыль доходы и расходы.

Какие листы декларации по налогу на прибыль заполнить, если налоговые доходы и расходы отсутствуют, узнайте из материала «Нулевая декларация по налогу на прибыль: как правильно заполнить?» .

А вот листы, разделы, подразделы и приложения из блока 2 можно не заполнять, если указанные в них операции или виды деятельности к вам не относятся:

Продолжение примера

Бухгалтер ООО «Строймаркет» проанализировал оба блока и выяснил, что составные части декларации из блока 2 ему заполнять не требуется.

Таким образом, для ООО «Строймаркет» минимально допустимый объем декларации ограничивается блоком 1. На нем он и сосредоточил свое внимание.

Для рассматриваемого примера (когда заполнение блока 2 не требуется) оптимально применить следующую схему заполнения налоговой декларации по налогу на прибыль:

Таким образом, минимально допустимый объем декларации будет заполнен всего в 4 шага (логично и без путаниц).

Пошаговую инструкцию по списанию долгов прошлых лет вы найдете в этой публикации .

Вы спросите, почему после титульного листа сразу нужно перейти к приложениям? Так вы сможете последовательно подойти к расчету налога, отражаемому в листе 02 — без данных из этого листа невозможно заполнить подраздел 1.1 раздела 1.

Из следующих разделов вы узнаете об особенностях заполнения обозначенных на схеме листов декларации.

Почему мы делаем акцент только на коде налогового периода? Дело в том, что для данной декларации предусмотрен расширенный перечень применяемых кодов (для годовой декларации их 5).

Если обычно в декларации за год проставляется код «34» (см., например, правила заполнения декларации по налогу на имущество, ЕСХН и др.), в декларации по налогу на прибыль помимо «34» применяются и иные коды.

Выбор необходимого кода зависит не только от того, за какой период подается декларация, но и от иных факторов (принадлежности к КГН (консолидированной группе налогоплательщиков) и периодичности отчетности):

И еще один код налогового периода существует для этой декларации — «50». Примените его в том случае, если отчитываетесь за последний налоговый период из-за ликвидации компании или ее реорганизации.

В остальном заполнение титульного листа трудностей вызывать не должно, так как он содержит фиксированный набор регистрационных данных компании и заполняется по единым правилам для большинства деклараций.

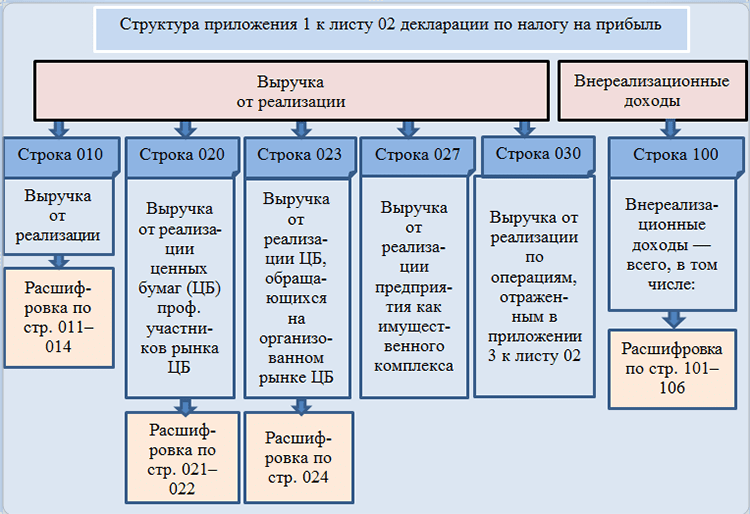

Приложение № 1 к листу 02 полностью посвящено доходам, участвующим в расчете налога. Для его заполнения вам потребуется собрать данные:

- о выручке от реализации;

- внереализационных доходах.

Что относится к внереализационным доходам, расскажет эта статья .

Заполняйте только те строки, показатели по которым в вашей компании за отчетный год не являются нулевыми (см. схему ниже):

Продолжение примера

Приложение № 1 к листу 02 бухгалтер ООО «Строймаркет» заполнил исходя из того, что кроме выручки от реализации собственных товаров и услуг у компании иные виды выручки и внереализационные доходы отсутствуют (см. таблицу ниже):

Таким образом, в приложении № 1 к листу 02 (как и в остальных листах декларации):

- проставлены числовые значения в указанных строках;

- прочеркнуты строки, данные по которым отсутствуют.

Образец заполнения декларации по налогу на прибыль - 2019 (по итогам 2018 года) вы найдете по ссылке.

- о расходах, связанных с производством и реализацией;

- внереализационных расходах;

- убытках, приравненных к внереализационным расходам.

При заполнении этого приложения придерживайтесь следующих рекомендаций:

- Информацию по прямым и косвенным расходам формируйте исходя из своей учетной политики.

О нюансах налогового учета прямых и косвенных расходов узнайте .

Продолжение примера

Приложение № 2 к листу 02 бухгалтер ООО «Строймаркет» заполнил исходя из данных учета о понесенных компанией издержках, учитывая положения учетной политики:

- В строку 041 не забудьте включить (в том числе) сведения о страховых взносах.

- Формируйте сумму расходов с учетом не только требований НК РФ, но и разъяснений чиновников. Например:

|

Расход |

Разъяснения |

|

Расходы на содержание законсервированных объектов ОПХ (обслуживающих производств и хозяйств) можно учесть при расчете налога на прибыль по деятельности, связанной с использованием этих объектов. |

Письмо Минфина России от 11.12.2017 № 03-03-06/1/82258 |

|

Расходы на электронные авиабилеты можно признать только по состоявшейся перевозке, что должно подтверждаться документально. Какими документами подтвердить расходы, узнайте . |

Письмо Минфина России от 18.12.2017 № 03-03-РЗ/84409 |

|

Расходы на проведение новогоднего корпоратива учесть в налоговых расходах не получится. |

Письмо Минфина от 11.09.2006 № 03-03-04/2/206 |

|

Выплаченные работникам компенсации платы за детский сад при расчете налога на прибыль учесть нельзя. |

Письмо Минфина от 22.09.2017 № 03-03-06/1/61518. |

|

Чтобы списать на внереализационные расходы потери от пожара, потребуется собрать пакет документов. Какие документы нужны, перечислено . |

Письмо Минфина от 17.10.2017 № 03-07-11/67464 |

Еще больше полезной информации о налоговых расходах — в нашей рубрике «Расходы по налогу на прибыль — перечень» .

Лист 02 декларации по налогу на прибыль предназначен для расчета самого налога. В нем необходимо:

- отразить доходы (стр. 010 и 020) — информация берется из приложения № 1 к листу 02;

- вписать суммы расходов (стр. 030 и 040) — данные переносятся из приложения № 2 к листу 02;

- записать сумму убытков (стр. 050) — сведения о размере убытка переносятся из приложения № 3 к листу 02;

- рассчитать налоговую базу (прибыль или убыток), отразив результат вычислений по стр. 100.

К чему готовиться налогоплательщику, если в стр. 100 отражен убыток, расскажем в материале «Какие последствия отражения убытка в декларации по налогу на прибыль?» .

Продолжение примера

Специалисты ООО «Строймаркет», проанализировав все доходы и расходы компании (на предмет полноты, обоснованности, а также документальной подтвержденности), заполнили л ист 02 декларации по налогу на прибыль следующими данными:

Этот налог ООО «Строймаркет» обязано уплатить в бюджет, поскольку уменьшить его на уплаченные авансы не получится (по условиям примера компания начала свою работу в последнем квартале 2018 года и авансы не уплачивала).

Для заполнения подраздела 1.1 раздела 1 декларации по налогу на прибыль вам потребуется информация 3 видов:

- Код ОКТМО (стр. 010).

- КБК для уплаты налога в федеральный бюджет и бюджет субъекта РФ.

Подробнее о них узнайте здесь .

- Сумму налога на прибыль, распределенную по бюджетам.

По каким ставкам налог на прибыль уплачивается в каждый из бюджетов, узнайте .

Итоги

Рассмотренный в нашем материале пример заполнения декларации по налогу на прибыль - 2019 (по итогам 2018 года) поможет вам сориентироваться во множестве разделов, подразделов, листов и приложений этого налогового отчета.

Каждая компания формирует свой набор этих элементов декларации в зависимости от того, какие виды доходов и расходов в истекшем году были, какой деятельностью занимается компания, имеет ли в своем составе филиалы и т. д.

Отраженная в декларации тщательно выверенная информация (с учетом изменений законодательства и разъяснений чиновников) поможет компании правильно рассчитать налоговые обязательства и в полном объеме рассчитаться с бюджетом по налогу на прибыль.

По итогам полугодия 2017 года подать декларацию по налогу на прибыль обязаны две категории налогоплательщиков: те, кто уплачивает в бюджет авансовые платежи по прибыльному налогу за каждый квартал и те, кто производит уплату авансовых платежей ежемесячно, доплачивая недостающие суммы по итогам квартала.

С 2017 года действует новая форма налоговой декларации по прибыли, утвержденная Приказом ФНС РФ от 19.10.2016 № ММВ-7-3/572@. По ней компании отчитывались уже в 1 квартале 2017 года.

Кто подает?

Отчитываться по налогу на прибыль и подавать соответствующую декларацию обязаны следующие организации:

- компании на ОСН, являющиеся плательщиками налога на прибыль по ст. 246 Налогового кодекса РФ;

- компании - налоговые агенты по прибыльному налогу вне зависимости от применяемой налоговой системы;

- организации на упрощенке (или ЕСХН), признанные плательщиками налога на прибыль с полученных доходов по государственным ценным бумагам (п. 2 ст. 346.11, п. 3 ст. 346.1 Налогового кодекса РФ).

Куда подавать декларацию?

Представить декларацию по налогу на прибыль за полугодие 2017 года нужно в ИФНС по месту расположения компании (абз. 2 п. 4 ст. 80 Налогового кодекса РФ). Если компания имеет обособленные подразделения, то декларацию по прибыли придется подать и по местонахождению головного учреждения, и по месту расположения каждого ОП. Исключение сделано для компаний, являющихся крупнейшими налогоплательщиками, они отчитываются в Налоговую, где состоит на учете головное подразделение (п. 1 ст. 289 Налогового кодекса РФ).

Как сдавать?

Новая форма декларации по прибыли в 2017 году может быть подана налоговикам несколькими способами:

- передана на бумажном носителе (лично или через представителя);

- направлена по почте заказным письмом;

- передана по ТКС в электронном формате.

При этом последний способ обязателен для тех организаций, где среднесписочная численность сотрудников составляет более 100 человек (ст. 80 Налогового кодекса РФ), а также для крупнейших налогоплательщиков.

Изменения по налогу на прибыль в 2017 году

Разберем важные изменения в декларации по налогу на прибыль за 2017 год, а также в целом в расчете прибыльного налога в 2017 году.

Расходы на такси

В своем письме от 02.03.2017 №03-03-07/11901 Минфин РФ разъяснил, что расходы на проезд в такси сотрудника, находящегося в командировке, компания может учесть в составе прочих расходов при расчете налога на прибыль. При этом, как отмечают чиновники, такие расходы обязательно должны иметь документальное подтверждение. Это может быть чек либо квитанция - то есть, БСО, оформленный согласно требованиям действующего законодательства. В частности, реквизиты квитанции, которые обязаны присутствовать в документе, перечислены в приложении к Правилам перевозки пассажиров и багажа автомобильным транспортом.

Расходы на оценку квалификации

Если компания производит оценку квалификации своих сотрудников и является плательщиком налога на прибыль:

Начиная с 1 января 2017 года, она имеет право зачесть суммы, потраченные на оценку, включив их в затраты по налогу на прибыль.

Соответствующие коррективы в законодательство были внесены Федеральным законом от 03.07.2016 №251-ФЗ. Зачет сумм возможен только, если оценку проводили с лицом, у которого с налогоплательщиком есть трудовые взаимоотношения (заключен трудовой договор), а также, если оформлен договор об оказании услуг оценки квалификации со сторонней организацией, лицензированной на данный вид деятельности.

Изменилось распределение ставки при уплате налога на прибыль в бюджеты

Подготавливая сведения для декларации по прибыли за полугодие 2017 года, нужно обратить внимание на важное изменение. С 1 января 2017 года для налога на прибыль действуют иные ставки. Как и прежде в бюджет уплачивается прибыльный налог по общей ставке 20%. Однако на 2017 – 2020 годы установлена иная разбивка перечисления налога:

- 17 % (а не 18%) вносится в региональный бюджет;

- 3 % (а не 2%) - в федеральный бюджет.

Соответствующие изменения внес в статью 284 Налогового кодекса РФ Федеральный закон от 30.11.2016 №401-ФЗ.

Новые ставки применяются с декларации за 1 квартал либо за январь 2017 года, если декларацию компания подает в ежемесячном режиме. Аналогичным образом производится расчет и за полугодие 2017 года.

Как уже отмечено выше, общая ставка 20% по прибыльному налогу осталась прежней, но распределение средств по бюджетам иное. Кроме того, региональные власти могут уменьшить ставку для отдельных категорий плательщиков налога на прибыль. Согласно положениям Закона уменьшенная ставка не может быть ниже 13,5%, однако на период с 2017 по 2020 годы данный порог был снижен до 12,5%.

Заполняя платежные поручения в целях уплаты налога на прибыль в 2017 году, бухгалтер должен руководствоваться новыми поправками и иначе распределять платежи в бюджеты.

Лимит для резерва по сомнительным долгам

Еще одно нововведение 2017 года - сумма формируемого резерва по сомнительным долгам не должна быть больше одной из величин: или 10% от выручки за предшествующий налоговый период, или 10% от выручки текущего отчетного периода (абз. 5 п. 4 ст. 266 Налогового кодекса РФ). Изменения внесены Федеральным законом от 30.11.2016 №405-ФЗ. Стоит отметить, что до 2017 года подобных вариаций не было: сумма резерва по сомнительным долгам не могла превышать 10% от выручки текущего отчетного периода и только.

Какие предусмотрены штрафы?

Напоминаем, что, не представив налоговикам декларацию по налогу на прибыль за полугодие 2017 года вовремя, к налогоплательщику может быть применена ответственность, согласно положениям статьи 119 Налогового кодекса РФ. А именно: штраф в размере 5% от суммы налога на прибыль за каждый полный или неполный месяц просрочки, но не менее одной тысячи рублей, и не более 30% от общей суммы выручки.

- Диетическое мороженое: рецепты и рекомендации Диетическое мороженое рецепт

- Печенье на английском языке Английские печеньки рецепт

- Заготовка зелени для щей на зиму

- Заготовка зелени на зиму

- Как вкусно приготовить куриное филе: рецепты

- Традиционные украинские блюда на рождество

- Английское пасхальное печенье - рецепт приготовления с пошаговыми фото Английские печеньки рецепт